详解Clanker:Base上的「爆款Meme制造机」

原文作者:Joe,Foresight News

clanker 是什么?一个社交型 meme 发行平台、一个 AI Agent、一个 meme 。

11 月,Base 生态迎来新一轮的爆发,已经持续了至少三周,而 clanker 正是其中最关键的环节之一。截止 2024 年 11 月 26 日,clanker 发行的第一个 meme CLANKER 市值已经达到 7000 万美元。

从 2024 年 11 月 8 日至今,在 clanker 上诞生了至少三个市值超千万美金的 meme 币:LUM( 3300 万美金)、ANON( 4600 万美金)、CLANKER( 7000 万美金),且仍处于上涨趋势中。

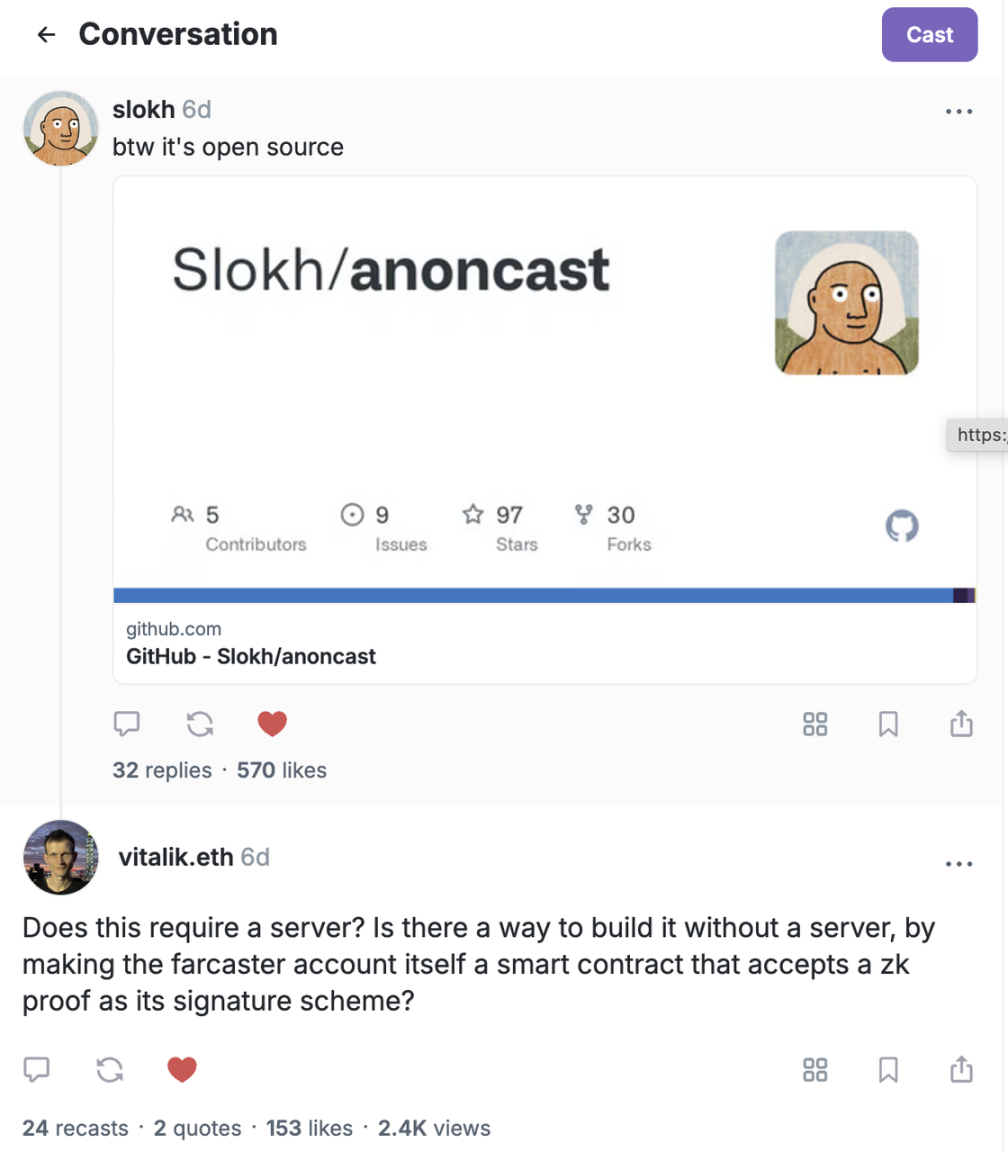

其中 ANON 背后的相关产品——anoncast ,使用了 ZK 匿名发帖功能,以太坊创始人 Vitalik 在 Warpcast 上一周四次提及 anoncast 并且与工程师讨论如何将这一产品做的更好,Vitalik 本人更是在 11 月 21 日主动购买了 ANON 代币,以体验 anoncast 的产品,市场认为这是 Vitalik 近年来第一次主动购买 meme 币。

而这些 meme 的诞生,都离不开 clanker 的帮助。clanker 正在成为 Base 生态上的「 爆款 meme 」制造机。

那么,它会继续制造新的「 爆款 meme 」吗?它对于 Farcaster、Base 乃至以太坊的意义是什么?

clanker,发射了三个千万美金的「 爆款 meme」

clanker 是一个 AI 代理,这个 AI 代理是由 Farcaster 的全栈工程师 Jack Dishman 和 Farcaster 生态系统研发 founder @proxystudio.eth 开发的,主要用于在 Base 网络上自动化部署代币。

截止 2024 年 11 月 26 日,短短两周时间里,clanker 共发行了 3500 个代币,并产生了 420 万美元的收入。

与 pump.fun 不同,clanker 发行 meme 的方式是在 Web3 社交平台 Farcaster 上进行。

用户只需要@clanker,然后用文字描述自己想要发行的代币的名字、内容甚至图片,clanker 就会自动部署代币。其中,clanker 部署的代币 LUM 是一个经典的案例。

LUM 的诞生,是由两个 AI 代理合作发行的代币,即 aethernet 和 clanker。一名叫 naaate 的 Farcaster 用户让 Higher 社区的 AI agent aethernet 帮自己发行一个代币,aethernet 作为一个 AI 让另外一个 AI ——clanker 发行代币。这标志着一个 AI 和 AI 之间协作发行代币的里程碑事件。

两个 AI 在相互对话,成功发行了一个代币 LUM

LUM 的诞生,以及在数天市值达到千万美元,让 clanker 也进入到了 Base 社区成员的视野中。

而 clanker 发行的另一个代币 ANON,则将 clanker 带出社区,让更多的人了解了 clanker 这个产品。

推特用户 @0x Luo 表示:「ANON 代币,是匿名用户在 Farcaster 第三方客户端 Supercast 中的匿名发帖账号 Superanon 中发帖通过 clanker 部署的,后来不少用户给 Supercast 创始人 woj 空投 $ANON,而 woj 又将获得的 $ANON 空投给 Supercast 用户,收获一波好评也提升了社区认可度。」

「后面又有 builders 开始围绕 ANON 代币构建应用生态,最出圈的就是采用了 zk 技术的匿名发帖项目 anoncast.org ,它要求持有一定数量 ANON 才能发帖。」

图片来源:@0x Luo

而 anoncast 使用 zk 技术的匿名发帖功能,吸引到了 Vitailik 的关注。Vitailik 一周时间里在 Warpcast 上连续发了四条与 anoncast 相关的内容,并且购买了 ANON 代币,让 ANON 进一步破圈。ANON 的市值也稳定币在 4000 万美金。

LUM 和 ANON 的成功,让人们意识到 clanker 作为两个「爆款 meme 制造机」这个平台的价值,截止今天, CLANKER 代币 的市值已经反超 LUM 和 ANON ,达到 7000 万美金。

集齐三大元素,clanker 会超越 pump.fun 吗?

集合 AI Agent、meme 平台、Web3 社交三大元素,clanker 会超越 pump.fun 吗?

这个周期 Meme 赛道一直被 Solana 「垄断」,而这离不开 pump.fun 的成功。

pump.fun( 数据来源:Dune )

从 2024 年 3 月开始至今, pump.fun 为 Solana 共制造了 379 万个 meme,并且获得了 145 万个 SOL 约 3.6 亿美元的收入。pump.fun 也因此成为了整个加密行业历史上最快获得 1 亿美元收入的 Web3 应用。而 pump.fun 的成功,直接将海量的资金与用户流入 Solana,极大推动了 Solana 的发展。

而反观以太坊系的的各大 L2 ,除了 Base 上出现了 Degen 等金狗外,就再也没有大的出圈 meme。不过,以太坊系并没有放弃 meme 赛道。Base 承被以太坊社区寄予了与 Solana 直接竞争的希望。

而 clanker,或许便是 Base 生态中的 pump.fun 。但是 clanker 与 pump.fun 有所不同。

首先,clanker 是 Web3 社交协议——Farcaster 的工程师们创造的一个产品,是建立在 Farcaster 上的一种用于自动发行代币的 AI Agent。clanker 天然的带有 Web3 社交属性。用户创建代币的行为,也都是在 Farcaster 上进行。

其次,作为 meme 平台,clanker 的交易费用和收入共享模式不同于传统的 pump.fun。

clanker 的交易费用模型相对透明和公平,clanker 在代币发行时不收取创建费用,但会从交易中抽取费用。具体来说,clanker 创建并锁定一个全范围的 Uniswap v3 流动性池(LP),交易费用为 1 %,其中 40 % 的费用分配给请求者(即那些通过 clanker 发行代币的用户), 60% 则归 clanker 所有。而在 pump.fun 上,用户可以以极低的费用创建代币,通常是 0.02 SOL,但交易费用为 1 %,这部分费用全部归 pump.fun 平台运营者所有,用于维护平台的运营和提供流动性。

最后,clanker 更注重与 AI 技术的结合,积极将 AI Agent 与产品进行多种多样的尝试与结合。这也与整个 Coinbase 集团、base 生态、Farcaster 生态浓厚的工程师技术氛围有关。

Base,开创「 应用型 meme 」新风潮

与 Solana 的「纯粹赌博性 meme」不同,Base 正在开创一种「 应用型 meme 」的新风潮。而 clanker 的出现,则代表了 Base 已经将这一全新的生态闭环打通。

从 Degen,到 Higher、LUNA、Aethernet、LUM、CLANKER,Base 的「 应用型 meme」越来越多,特征越发明显,已渐成趋势、风格和文化。

Base 的「 应用型 meme」分为两种,一种是 meme 做应用,一种是应用做 meme。第一种类型的代表是:Degen、Higher(Aethernet);第二种类型的代表是:Farcaster、Virtuals(LUNA)、clanker(LUM)。

Base 与 Farcaster 的核心成员也鼓励生态中的开发者们边做应用边发 meme ,甚至工程师们自己一边做产品,一边把做好的产品立马以 meme 的形式发行。

在 Solana meme 吸引大量资金与流量的竞争压力下,Base 开创并初成体系的「 应用型 meme 」,会是以太坊系突破重围的一个好的方式,毕竟即使技术和理念再好,没有大量资金和用户的支持也无法可持续发展。

无论是 Polymarket,还是 Farcaster 都有这样的特征,即把开发真正有意义的应用和赌的元素结合起来,既吸引真正的信仰者用户,也吸引在加密行业中占比不低的赌徒和交易者。