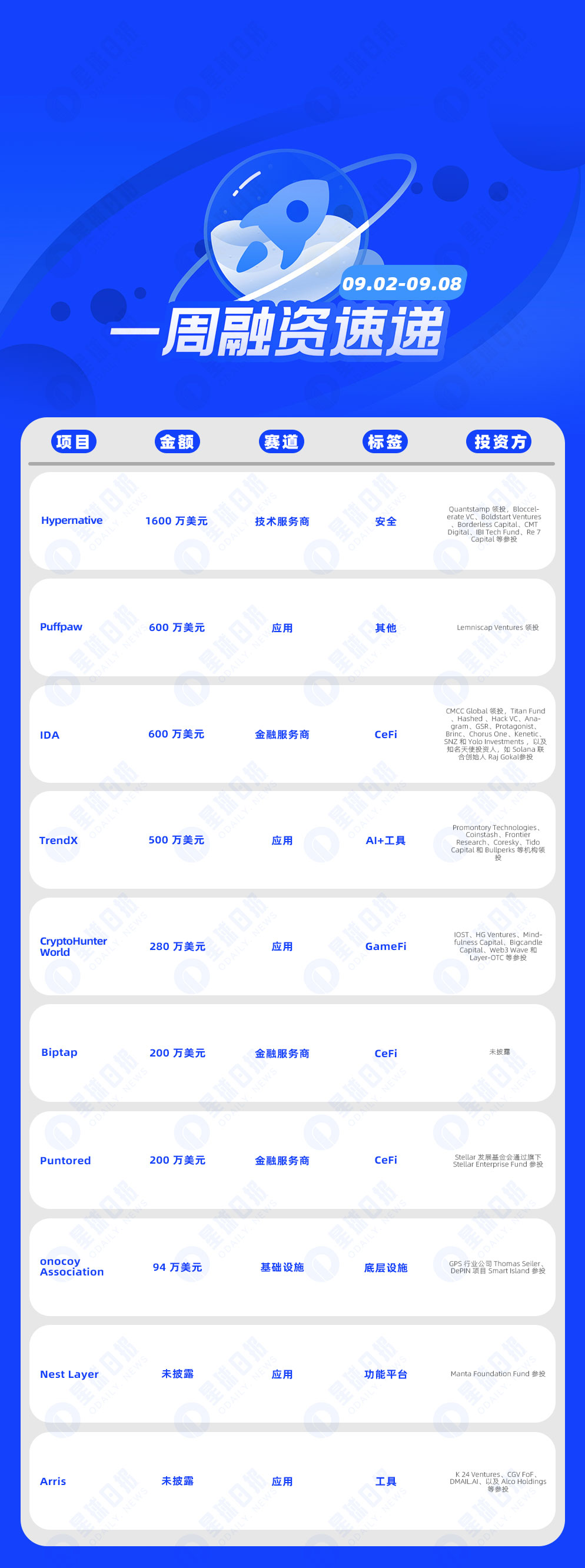

一周融资速递 | 19家项目获投,已披露融资总额约4074万美元(9.2-9.8)

经 Odaily星球日报不完全统计, 9 月 2 日-9 月 8 日公布的海内外区块链融资事件共 19 起,较上周数据(29 起)大幅下降。已披露融资总额约为 4074 万美元,较上周数据(2.03 亿美元)大幅下降。

上周,获投金额最多的项目为 Web3 安全公司 Hypernative (1600 万美元); Web3电子烟 Puffpaw 紧随其后(600 万美元)。

以下为具体融资事件(注: 1. 依照已公布金额大小排序;2. 不含基金募资及并购事件;3. *为部分业务涉及区块链的“传统”领域公司):

Web3安全公司 Hypernative 完成 1600 万美元 A 轮融资,Quantstamp 领投

9 月 3 日,Web3 安全公司 Hypernative 宣布完成 1600 万美元 A 轮融资,Quantstamp 领投,Bloccelerate VC、Boldstart Ventures、Borderless Capital、CMT Digital、IBI Tech Fund、Re 7 Capital 等参投。Hypernative 联合创始人兼首席执行官 Gal Sagie 透露,该公司今年早些时候开始启动 A 轮融资,并于 2024 年中期完成融资,截至目前 Hypernative 的总融资额达到 2700 万美元。

Puffpaw 完成 600 万美元种子轮融资,Lemniscap Ventures 领投

9 月 5 日,Puffpaw 宣布完成 600 万美元种子轮融资,Lemniscap Ventures 领投。

Puffpaw 项目计划推出一款区块链赋能的电子烟,旨在通过代币激励帮助用户减少尼古丁摄入。该项目通过记录用户吸烟习惯并奖励代币来鼓励用户戒烟。Puffpaw 的代币经济学旨在覆盖用户首月使用其产品 30% 的费用,并提供社交奖励。该项目还考虑了可能的系统滥用行为,但对用户可能不诚实报告吸烟习惯的问题尚不明确。

稳定币发行商 IDA 完成 600 万美元种子轮融资,CMCC Global 领投

9 月 2 日,稳定币发行商 IDA 已在 CMCC Global 领投的一轮种子轮融资中筹集了 600 万美元,其旗下的 Titan Fund 和 Hashed 参投。此次注资将使 IDA 能够推进其首个法币参考稳定币 HKDA 的开发和推出,该稳定币旨在在香港进行监管。本轮融资的其他参与者还包括 Hack VC、Anagram、GSR、Protagonist、Brinc、Chorus One、Kenetic、SNZ 和 Yolo Investments ,以及知名天使投资人,如 Solana 联合创始人 Raj Gokal。

AI 驱动的Web3跟踪平台 TrendX 完成 500 万美元 A 轮融资,Promontory Technologies 等领投

9 月 2 日,据官方消息, AI 驱动的 Web3 跟踪平台 TrendX 宣布完成 500 万美元 A 轮融资,Promontory Technologies、Coinstash、Frontier Research、Coresky、Tido Capital 和 Bullperks 等机构领投。加上今年早些时候的 100 万美元种子轮,TrendX 融资总额累计达 600 万美元。

P2E游戏平台 CryptoHunter World 完成 280 万美元私募轮融资,IOST 等参投

9 月 3 日,P2E 游戏平台务 CryptoHunter World 宣布完成 280 万美元私募轮融资,IOST、HG Ventures、Mindfulness Capital、Bigcandle Capital、Web3 Wave 和 Layer-OTC 等参投,新资金将支持其构建区块链的 RPG 游戏,该项目利用 GPS 技术提供游戏体验并在链上让玩家拥有游戏资产,据悉该项目计划在 9 月至 10 月期间发布封闭测试。

隐私金融科技公司 Biptap 完成 200 万美元 Pre-Seed 轮融资

9 月 3 日,专注于隐私的金融科技公司 Biptap 宣布完成 200 万美元 Pre-Seed 轮融资,投资方名称暂未披露,但据悉包括几家 Web3 去中心化投资基金、一家拥有 250 万酒店网络的旅游服务商、一家曾拥有 MotoG 赛车队的加密技术公司、以及一家加密投资基金的前创始人,目前其业务主要在 Web3 领域,新资金将用于其将业务拓展到 Web3 之外的市场,确保用户都能以隐私为核心控制自己的金融交易。

链上跨境交易金融科技公司 Puntored 完成 200 万美元融资,Stellar Enterprise Fund 参投

9 月 8 日,链上跨境交易金融科技公司 Puntored 宣布完成 200 万美元融资,Stellar 发展基金会通过旗下 Stellar Enterprise Fund 参投,Puntored 将利用这新笔资金扩展其技术能力,并通过 Stellar 区块链网络实现拉丁美洲的确的跨境交易,主要探索数字钱包、企业嵌入式支付服务和中小企业信贷在墨西哥、哥伦比亚和波多黎各的农村、大都市和偏远地区的用户提供金融交易服务。

区块链 GNSS 网络 onocoy Association 完成 94 万美元战略轮融资,Thomas Seiler 参投

9 月 5 日,基于社区的区块链全球 GNSS 网络 onocoy Association 宣布完成 94 万美元战略轮融资,GPS 行业公司 Thomas Seiler、DePIN 项目 Smart Island 参投,截至目前该公司的融资总金额已达到 420 万美元,具体估值信息暂未披露。Onocoy 利用区块链技术支持的共享基础设施提供专业级 GNSS 数据,新资金将支持其构建去中心化平台拓展到农业、建筑、土地管理和自治系统等领域。

Web3生态服务 Nest Layer 完成新一轮融资,Manta Foundation Fund 参投

9 月 8 日,Web3 生态服务 Nest Layer 宣布完成新一轮融资,Manta Foundation Fund 参投,具体估值和融资金额暂未披露,新资金将用于支持旗下产品套件 Dropnest 的开发,Nest Layer 目前支持的服务包括投资、节点管理、NFT、空投耕种、质押、收益生成和 DePIN,Dropnest 可通过一键式界面简化空投 Farming。

综合空投任务平台 Arris 完成新一轮战略轮融资,K 24 Ventures 等参投

9 月 8 日,综合空投任务平台 Arris 宣布完成新一轮战略轮融资,K 24 Ventures、CGV FoF、DMAIL.AI、以及 Alco Holdings 等参投,具体融资金额和估值信息暂未披露,新资金将用于支持其空投协议优化简化 Web3 链上交互。此外,Arris 据悉还将拓展其 Arris AI 并通过 OiEarn 模型来优化空投交互回报,以为增加交易量的用户提供积分奖励。

去中心化 SocialFi 视频平台 BlaBla 完成种子轮融资,欧洲区块链协会等参投

9 月 8 日,基于 Morse 生态的去中心化 SocialFi 视频平台 BlaBla 宣布完成种子轮融资,Nebula lnvestment、欧洲区块链协会 Blockchain Association of Europe (BCAEU)、Hopechain 等参投,具体金额和估值数据暂未披露。BlaBla 计划利用新资金构建其去中心化模型和透明的奖励系统,据悉其平台支持用户通过观看、互动和分享内容赚取代币,创作者则受益于用户直接提供的打赏。

E-PAL 完成总额 3000 万美元融资并推出Web3体验基础设施 BALANCE

9 月 3 日,Web3 游戏和社交伴侣平台 E-PAL 宣布推出 AI 驱动的区块链体验平台 Balance,该平台已成功完成由 Andreessen Horowitz (a16z)和 Galaxy Interactive 领投的两轮融资,最新一轮融资还获得了其他投资机构的支持,包括 Animoca Brands、K 5、CLF Partners、MBK Capital、New Heights Fund、AMBER、MarbleX、Sky Mantra、Tuna、Aptos Labs、IOBC、Leland、Halcyon Capital、Uphonest、Taisu Ventures、Gate Labs、DWF Ventures、BING、WAGMI、YouTube 联合创始人 Steve Chen、Riot Games 首席执行官 Marc Merrill 和英雄联盟总监 Thomas Vu,截至目前 E-PAL 的总融资额达到 3000 万美元。

Gate Ventures 投资日本Web3游戏巨头 double jump.tokyo

9 月 5 日,Gate Ventures 官方宣布,已对日本顶尖的 Web3 游戏公司 double jump.tokyo Inc.进行了战略投资,作为由 SBI Investment 领投的 1000 万美元融资轮的一部分。这项重要投资彰显了 Gate Ventures 致力于在全球范围内推动区块链技术和 Web3 游戏生态系统发展的坚定承诺。

此次 D 轮融资由 SBI Investment 主导,吸引索尼集团公司(Sony Group Corporation)、Taisu Ventures、株式会社北电子(Kitadenshi Inc.)等行业领军企业参与。

DeFi 生态聚合空投平台 Arris 完成新一轮融资, CGV FoF 等参投

9 月 5 日,DeFi 生态聚合空投平台 Arris 宣布完成新一轮融资,CGV FoF、K 24 Ventures、DMAIL.AI 以及 Alco Holdings 等机构参投,将共同支持 Arris 塑造 Web3 未来的进程。

Gate Ventures 投资 Space and Time A 轮融资,以 AI 创新推动Web3基础设施

9 月 4 日,Gate Ventures 宣布,已对 Space and Time(SxT)进行战略投资,参与其 A 轮融资。此次 A 轮融资于 2024 年 8 月 27 日星期二正式公布,将推动 SxT 在构建和扩展 AI 驱动的去中心化数据基础设施方面的使命。

链游平台 Yooldo 完成新一轮融资,Consensys 参投

9 月 3 日,链游平台 Yooldo 宣布完成新一轮融资,Consensys 通过旗下 Linea Ecosystem Investment Alliance 参投,具体金额和估值信息暂未披露,新资金将用于推动其将 Web3 游戏融入 Linea 生态系统。

Layer 2 区块链解决方案提供商 Kroma 完成 A 轮融资

9 月 3 日,Layer 2 区块链解决方案提供商 Kroma 宣布完成 A 轮融资,Asia Advisors Korea、Gate Ventures、ICC Venture、Planetarium、Presto、RFD Capital、Taisu Ventures、The Spartan Group、Waterdrip Capital 等参投,具体融资和估值信息暂未披露。基于 OP Stack 构建的 Kroma 目前在 Superchain 生态系统推出了原生账户抽象(AA),以提供无缝的 Web3 游戏体验。

Web3基础设施项目 Caduceus 完成 A 轮战略融资,SIG 领投

9 月 2 日,Web3 基础设施项目 Caduceus 宣布完成 A 轮战略融资,总融资额达数千万美元。本轮融资由 Jeff Yass 创立的全球领先风投及加密货币流动性提供商 Susquehanna International Group (SIG)领投,BlockFills 共同领投,DWF Labs、KuCoin Ventures 等知名机构跟投。据悉,其他参与本轮融资的机构还包括 Bin Zayed Group、Qredo、TokenInsight、Nukkleus、Digital RFQ 和 Luna VC。此次融资将用于推动 Caduceus 技术平台的进一步发展和应用落地。

Pencils Protocol 以 8000 万美元估值完成新一轮战略融资,Bing Ventures 等参投

9 月 2 日,Scroll 生态项目 Pencils Protocol 宣布以 8000 万美元估值完成新一轮融资,Taisu Ventures、DePIN X、Bing Ventures 和 Black GM Capital 等参投。此前在今年 5 月,Pencils Protocol 曾完成 210 万美元规模的种子轮融资,投资者包括 OKX Ventures、Animoca Brands、Galxe、Gateio Labs、Aquarius、Presto 等多家知名机构以及个人投资者。